割増賃金の基礎となる賃金について(労働基準法37条)

労働基準法第37条第5項・労働基準法施⾏規則第21条では、割増賃金の基礎となる賃金について規定されています。

1.労働基準法第37条第5項

割増賃金の基礎となる賃金には、家族手当、通勤手当その他厚生労働省令で定める賃金は算入しない。

2.労働基準法施⾏規則第21条

法第37条第5項 の規定によつて、家族手当及び通勤手当のほか、次に掲げる賃金は、割増賃金の基礎となる賃金には算入しない。

- 家族手当

- 通勤手当

- 別居手当(仕事上の都合で家族を離れて暮らす従業員に対して会社が支給する手当)

- 子女教育手当(子供の教育費を支援するために会社が支給する手当)

- 住宅手当

- 臨時に支払われた賃金

- 一箇月を超える期間ごとに支払われる賃金

《注意点》

● 上記は例示ではなく、限定列挙となるため、上記以外はすべて割増賃金の基礎に「含む」必要があります。

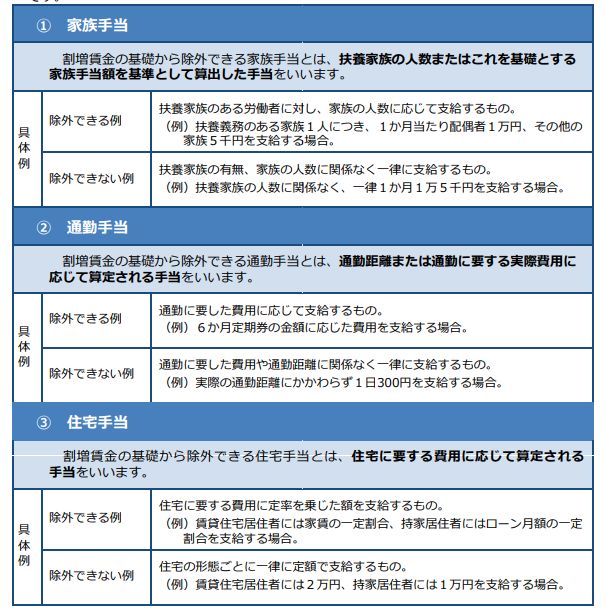

● 上記の「名称」で支給をすれば、すべて割増賃金の基礎から除外できるわけではありません。除外できる手当の具体的範囲は以下の通りです。

割増賃金の基礎となる賃金とは? 厚生労働省・都道府県労働局・労働基準監督署

以上のとおり、割増賃金の基礎から除外できる手当等は上記に限定されています。含むべき手当等を割増賃金の基礎に含んでいない場合、割増賃金の支給額が足りずに、未払い賃金が発生することとなります。会社の不知、および給与計算ソフトの設定ミス等により、会社が意図せずに、未払い賃金が発生しているケースもあります。

会社によって、支給される手当はその理由も名称も様々ですが、割増賃金の基礎から除外して良いかどうかは、その会社の支給基準にも着目する必要があります。

例えば、住宅手当や家族手当が固定の金額で一律全員に支払われている場合は、名称にかかわらず、割増賃金の基礎から除外することができないことになりますので、注意が必要です。

割増賃金の基礎について給与ソフトの設定は正しいか、自社の手当の支給基準、賃金規程には手当の明確な規定があるか等、今一度確認してみましょう。